仕事を辞めて個人事業主になる?

会社員として勤めているけど楽しくないなぁ〜

個人事業主として暮らしていけたらどれだけ幸せだろう?

会社員として働いている方でこのような気持ちになった方は多いのではないでしょうか。

僕自身、そんな気持ちが大きくなり、独立した際のリスクなどを考慮しながら、起業する内容を検討し、個人事業主として今は楽しく仕事をしています。

- 今の仕事から転職したい方に向けた新規事業の検討方法

- 開業を成功させるための適正なリスクの取り方

経緯①:仕事が辛い、このままでいいのか

30代前半、既婚、1児の父のしろまめです。

仕事が楽しくないと感じる日々

いっそ、やりたいことして生きていきたいなぁ

仕事のストレスにより体重が減少し、帰宅時間は遅く、体調にまで支障をきたしていました。

次第に仕事を辞めて、自分の好きなことである「コーヒー焙煎」を仕事にできないかと考えるようになっていきました。

経緯②:人生を楽しんでいる経営者に出会う

ある日、中小企業の経営者の方にお会いする機会があり、その方が少年のように目を輝かせて、楽しそうに仕事の話をされていることに衝撃を受けました。

仕事が純粋に楽しくてしょうがない!!

40歳を超えたおっさんが少年のような気持ちで毎日を楽しく過ごせて幸せだ。

好きなことを仕事にすればあんなに人生が豊かに楽しくなるのかな。

けど、リスクは取れないな。

開業にはリスクがつきもの?

個人事業主となるには、会社員以上のリスクを負って開業することとなります。

- 事業開始には多額の資金を要するため、借り入れが必要となるのでは?

- 儲けが出なかった場合、初期投資の回収すらできないのでは?

- 生活が成り立たなくなり、貯蓄が底をつくのでは?

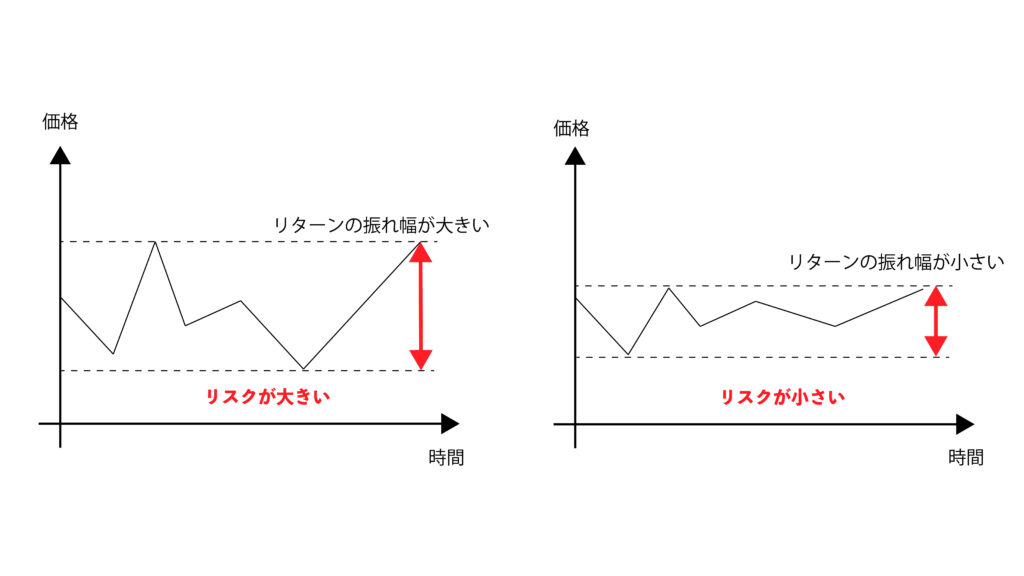

そもそもリスクとは

一般的に日本語でいうリスクとは、「危険なこと」「避けるべきこと」という意味で使われています。

一方、投資の世界では「結果が不確実であること」を意味します。

つまり、リターン(収益)の振れ幅のことを指します。

下の図のように、リスクの大きいものは、リターンも大きく、リスクの小さいものはリターンが小さくなります。

個人事業 = リスク大

事業が上手くいけば大きな収益が期待できる反面、失敗すれば大きなマイナスのリターンが生じる可能性あり

会社員は安定しているけど、リターンには限界があるね

個人事業で大きなリターンを狙いたいな

適正なリスクの取り方

開業するにあたっては、失敗した場合でもやり直しが効くようなリスクの取り方が重要になります。

例えば多額の債務を抱え、事業失敗によって人生が詰むような無謀な開業は避けなければなりません。

リスクの大きさは、業態や業種によっても大きく異なります。

| リスク高 | 店舗を建築、多額の設備を準備する必要のある初期投資の大きな業種 |

| リスク中 | 初期投資を抑え、賃料の低いテナントでの開業 |

| リスク低 | PCを準備し、自宅で開業できるような業種 |

実例:コーヒ焙煎店開業の検討

ここからは僕がコーヒー焙煎店を開業するまでに検討した実例について紹介します!

リスク低の業種での開業が望ましいと思うけど、自分のしたいジャンルは店舗型ビジネスなんだよね・・・。

僕は元々コーヒーが大好きで、様々なお店のコーヒーを飲んだり、自宅でドリップしたりしていました。

そこで自分自身でも、工夫してリスクを抑えつつ、コーヒー焙煎店を開業できるのではと考え、会社員でありながら開業に向けて検討を始めました。

- 焙煎技術の習得方法

- 開業経費の洗い出し

- 粗利・固定費の試算

- 失敗したらどうなるか

各ステップの概要は以下に書いていきますが、必要に応じて後日別記事にしたいと思っています。

焙煎技術の習得

コーヒー焙煎について素人同然の僕が、修行もせずいきなり出店できるのか不安もありましたが、技術の習得は独学で目指すことにしました。

- 焙煎に関する本を沢山読み焙煎の基本概念を学ぶ

- 小型焙煎機でひたすら実際に豆を焼く

- コーヒーマイスター資格の取得

これらを着実に実行することで技術はカバーできるかな?

会社員をしながら自宅で焙煎練習に励み、納得いく味ができたら開業だ!

開業費用の洗い出し

リスクの大きさを左右する初期投資として必要な経費の精査を行いました。

具体的にはエクセルシートに、

- 品目

- 個数

- 金額

- 必要な時期

などを書き出し、初期投資の額をおおよそ計算していました。

例えば、テナントの改修に必要な部材、焙煎機、豆を入れる袋、シーラー、プリンター、生豆、店舗テナントの敷金など

思いつくものを手当たり次第に書き込んでいきます。

しかしながら、計上漏れは必ず発生しますので、計算した額に加えて予算取りとして、一定の額を見込んでおくようにしましょう。

開業費はできるだけ低く始めることを意識することが大切です。

理想はリスクを抑える為に、30万円程度に抑えていくことが大切かと思います。

開業していないため、なかなか積算が難しい部分があると思いますが、できるだけ具体的にイメージし、それでも予期しない出費があることを想定して、検討を進める必要があります。

僕の場合、50万円程度の予算で開業できると見込み計算していました。

恥ずかしながら実際は、機材を追加で購入する必要が生じるなどして、90万円程度かかってしまったよ。

粗利・固定経費の試算

「捕らぬ狸の皮算用」という言葉がぴったりになりそうですが、実際に起業した際に見込める利益を計算し、必要な販売量のイメージを持つことは重要だと思います。

例えばコーヒー屋であれば、生豆を仕入れ、それを焙煎し、パッケージに入れ、紙袋に入れてお客様の手に渡ります。

販売にあたっては、様々なものの仕入れコストがかかってきますので、それらを考慮した値付けを行い、利益を出していく必要があります。

販売する予定の商品の利益を計算することで

経営の計画がより具体的に現実的になるね!

粗利とは

粗利は以下の計算で導かれます。

粗利 = 売上 - 原価

下のサイトは粗利の計算についてわかりやすく解説されています。

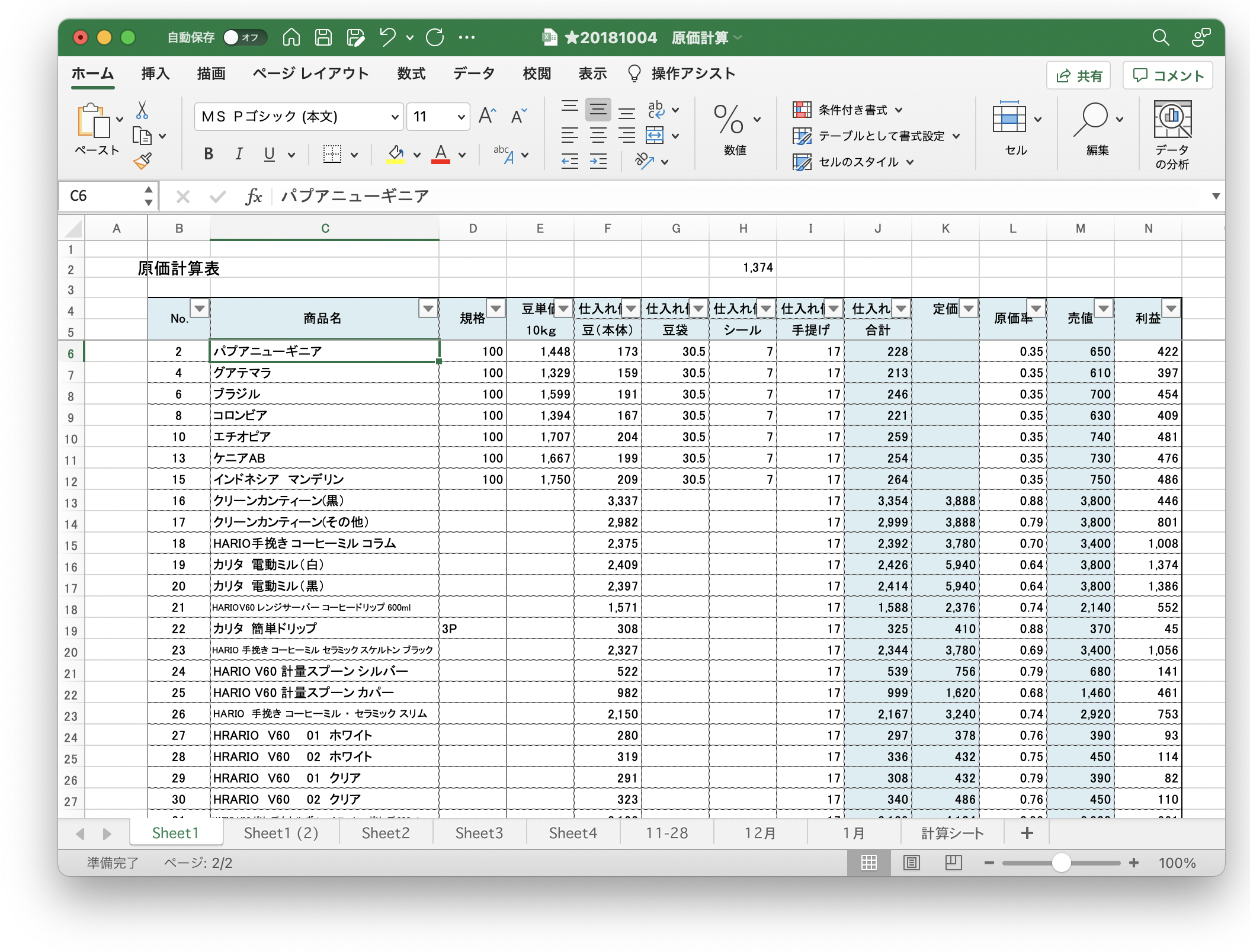

僕が実際に計算していたのは下のような表で計算していました。

商品の価格設定を考える際に、粗利を計算しておくことで各商品でどのくらいの利益を取るのか検討しやすくなります。

粗利計算例

上のエクセルシートで見ると、パプアニューギニアの豆100gだと

| 豆100g | 173円 |

| パッケージ袋 | 30円 |

| パッケージシール | 7円 |

| 手提げ袋 | 17円 |

| 合計 | 228円 |

僕は、同業者の価格帯などを考慮し、粗利率を35%としようと考えていたので

商品価格は以下の計算で決定しました。

228円 × 35% ≒ 651円 → 650円(端数調整)となります。

650円での販売の場合、

650(売上)ー 228(原価) = 422円(粗利)となります。

コーヒー業界は粗利率が結構高い商売なんじゃないかな?

特にスペシャリティコーヒーと呼ばれる高品質の豆は他店もそれなりの価格で販売してるよ。

固定費とは

固定費とは、会社の売上高や販売数量などに影響されない、一定に発生する変動しない費用で、言いかえれば、その事業を継続するために固定的に発生する費用のことを指します。

- 家賃

- 光熱費

- 通信費(インターネット回線費)

- クラウドサービス月額利用料

- HPレンタルサーバ費用 など

固定費がかからないということは、売り上げが少なくても、事業が継続できるということになりますので、固定費は少なければ少ないほど良いです!

固定費の例

僕のオープンした店の1月当たりの固定費は以下の通りです。

| 家賃(光熱費込) | 60,000円 | ||

| 駐車場代 | 3,000円 | ||

| 携帯代 | 3,000円 | ||

| サイト維持費 | 1,000円 | ||

| 会計ソフト | 1,000円 | ||

| 合計 | 68,000円 |

立ち上げ当初は売り上げもなかなか伸びにくく、家賃の安いテナントを借りるなど固定費を抑えておくことはことは非常に重要と思います。

(参考)損益分岐点

また、詳しい説明は割愛しますが、黒字になるか赤字になるかの分かれ目である損益分岐点を計算することで、起業した際に必要な販売量の目安を把握する事ができます。

損益分岐点は以下の計算式により求める事ができます。

損益分岐点 = 固定費 ÷ (1 - 変動費 ÷ 売上)

損益分岐点の解説はこちらのサイトが参考になりましたのでご参考にどうぞ。

損益分岐点の計算はエクセルでもできますが、簡易にはこちらのサイトも便利です。

失敗したらどうなるか

最後に、ネガティブなことはあまり考えたくないですが「最悪を想定すること」についてをご紹介します。

最悪を想定しておけばそれ以上のことは起こらないので、開業後にトラブルが起こっても冷静に対処する事ができます。

大切なのは仮に事業が失敗しても、人生が詰まない計画であること!

失敗してもまたやり直せる、そんな計画になるようにしていくことは開業には必須です。

- 最悪いくら損をするのか

- 利益が出ない場合、どのくらいの期間経営を続けられるか

- 家計への影響について

それぞれの項目について僕のコーヒー屋の起業の例を元に解説します。

最悪いくら損をするのか

事業失敗で撤退となった場合、どのような費用が発生するのかを整理します。

- 開業に要した経費を回収できない

- 会社員として勤務していれば得られた給与がもらえない

- テナント家賃の支払いで貯蓄が減少 など

長期間利益が出ない可能性

業種にもよりますが、顧客になかなか認知されず、売り上げが伸び悩むこともありえます。

ここでは、そうなった場合にどんなリスクがあるか整理します。

- 毎月の固定費は売り上げに関係なく支払いが必要

- 収入がない状態で生活費、健康保険料、年金がかかる など

家計への影響について

すでに書いたことにも関連しますが、事業の失敗は貯蓄の減少など家計に大きなダメージを与えます。

- 老後にとっておくはずだった預金を切り崩してしまう

- 子供の進学用のお金が工面できなくなる

- 生活費が捻出できなくなり、更なる借り入れになってしまう

それらへの対処を検討

これまで書いた、最悪のパターンはある程度の貯蓄があれば、リスクを抑える事ができます。

目安は、生活費の1年分を貯蓄にて保持しておくことで、不足の事態へのリスクヘッジになると思います。

僕の場合は、妻が正社員だったので最悪の場合は、一時的に妻の収入に頼りながら生活を成り立たせることで、最悪の事態が生じても対処するつもりでした。

最悪の事態を想定し、それが起こってもある程度影響が限定的である場合は開業しても良いんじゃないかな。

まとめ

- 楽しい仕事で稼ぐ事ができれば、人生は充実する

- 会社員に比べ個人事業主はリスクを背負っているが、成功する場合は大きな利益を得ることに繋がりやすい

- 開業にあたっては、利益や固定費を計算し経営を具体的にイメージしておく

- 開業後の最悪のパターンを想定し、併せてそれらへの対処法も検討する

最も重要なのは、自分が計画している事業は適正なリスクの範囲かどうか

すなわち、失敗したら人生が詰むような事業計画になっていないか

上の2点に重点を置いて、立ち上げたい事業を検討し、開業を目指すことが良いと思います。

以上、実体験を交えながら解説させていただきました。

ブログに慣れておらず、見にくい点などあるかと思いますが、これからも有益な情報を発信していきますので、今後ともよろしくお願いします!

今日はここまでです^^